“中醫醫療方興未艾,把握醫療市場機遇” ——百福堂市場調研

近年來,隨著人口老齡化,消費不斷升級,以及一系列利好政策的推進,中醫藥以及大健康相結合的產業受重視程度日漸提升,中醫大健康服務市場前景廣闊,2030年將達3萬億,而中醫診療服務是中醫大健康的最重要業務板塊之一,2030年在整個中醫大健康服務市場的市占率將超60%,成為最具有發展前景的細分賽道。

一、中醫診療市場概況

1.中醫大健康產業前景廣闊,診療服務滲透率快速提升

中醫大健康服務市場前景可觀。據相關數據顯示,國內醫療健康服務行業由2015年的2.95萬億元漲至2021年的5.82萬億元,年復合增長率為12%,預計2030年達10萬億元人民幣,年復合增長率達7.3%。其中,中醫大健康產業也伴隨醫療健康服務行業的發展而擴大,2021中醫大健康市場規模1.14萬億元,約占整個醫療健康服務市場的19.6%,預計2030年達到2.97萬億,年復合增長率為11.3%,同期增速快于中國整體醫療健康行業。

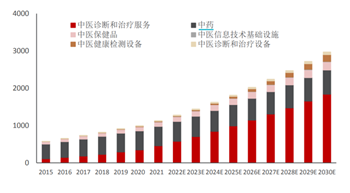

診療服務滲透率快速提升。作為醫療健康服務市場重要一環,中醫醫療健康服務可提供更為長期的醫療服務,可實現從預防到治療再到康養的全生命周期覆蓋。中醫大健康服務市場可分為六大細分領域:中醫診斷和治療服務、中藥、中醫保健品、中醫信息基礎設施建設、中醫健康監測設備、中醫診斷和治療設備。2021年中醫診療服務占據中醫大健康服務市場份額的40%,預計2030年增長至61.9%,中醫診療服務提供商門診人次的滲透率預期由2019年的13.3%增至 2030年的19.6%,預計取代中藥板塊成為中醫大健康產業市占份額第一大板塊。

圖:中國中醫大健康產業規模(十億元)單位:人民幣

2.中醫醫療資源供需錯配,中醫師尤資源稀缺且區域分布不均

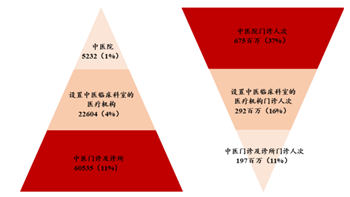

中醫診療資源供需錯配。據國家衛健委數據,中醫院僅有1%的中醫醫療資源,但需滿足37%的患者需求。據中醫藥管理局數據,相對民營醫院,公立醫院醫師工作強度、病床使用率等均負荷較高。公立醫院醫師日均擔負診療人次達到6.3次,醫師日均擔負住院日為2日,病床使用率達到75.2%,多于民營醫院的4次、1.6日及52.7%。

中醫師尤其是資深醫師稀缺且區域分布不均。中醫診療較少使用醫療儀器,相對西醫更加依賴醫生個人能力,據國家衛健委數據,2020年全國中醫師68萬人,其中資深中醫師占比不到15%,預計2030年中醫師隊伍將達114萬人,復合增長率達5.7%,但截至今年上半年,全國僅有56名國醫大師。同時大多數經驗豐富的中醫師位于一二線城市,三線以下城市中醫師資力量薄弱,難以享受到優質的中醫服務。

2022年上半年政策分析

今年上半年多項中醫藥政策出臺,大力支持和促進中醫診療行業發展。

1.放寬準入門檻,鼓勵社會辦醫

2022年1月21日,國家衛健委發布《診所備案管理暫行辦法(征求意見稿)》及《診所基本標準(2022年修訂版,征求意見稿)》。此次修訂版指出診所每一診療科目下至少有1名醫師需取得執業醫師資格,經注冊后在醫療衛生機構中從事同一專業的臨床工作滿5年。也就是說,相較于2019年試行版,從要求執業滿5年并具有主治醫師及以上職稱,變為取得醫師資格且臨床工作滿5年。此次修訂版提出針對診所執業醫師不再要求主治醫師及以上職稱的新要求,放寬了準入門檻,體現了國家鼓勵醫師全職或兼職開辦專科診所的初衷。

2.“醫聯體+多點執業”促進基層中醫資源有序流動

民營中醫健康服務提供商多為小型診所,市場整體呈現為“散亂小”的狀態,獲取醫生資源難度大也難以得到認同。同時,中醫問診建立于”望聞問切“,開方抓藥等治療措施,不依賴精密設備,具有高效流動的特點,相比西醫更有利于醫生資源下沉到基層。

2022年3月1日《中華人民共和國醫師法》正式施行,明確指出醫療聯合體內“多點執業”無需變更注冊手續,既避免公立醫院與民營機構患者得失沖突,也助于解決基層醫療資源不足難題。因此,新版醫師法政策為中醫藥資源有序流動建立渠道,有效實現醫療資源下沉,解決國內醫療資源錯配的難題,提升資源利用率。

3.加大中醫藥人才建設,增加優質人才供給

中醫藥行業因其自身特點,對從業人員專業能力的依賴程度較西醫更高,當前中醫藥行業的人才需求依然存在很大缺口,嚴重阻礙了中醫藥行業的長遠發展。2022年6月23日,國家中醫藥管理局會同教育部、人力資源和社會保障部、國家衛生健康委聯合印發《關于加強新時代中醫藥人才工作的意見》。這是國家中醫藥局首次牽頭制定系統部署中醫藥人才工作的政策性文件,可見人才是中醫藥發展的第一資源,人才戰略成為新時代振興中醫藥的重中之重。

《意見》共提出加強培養集聚高層次人才、夯實基層中醫藥人才隊伍、大力推進西醫學習中醫、統籌推進中醫藥重點領域人才隊伍建設、醫教協同深化中醫藥教育改革、深化人才發展體制機制改革等六個方面的重點任務,尤其提出加強中醫技師隊伍建設,制定中醫技師崗位標準和隊伍建設措施,建立健全中醫技師管理制度,各級中醫醫療機構應根據臨床需要,配備中醫技師。這一條對中醫,尤其是有一技之長的民間中醫是個極大利好,“中醫技師”不僅可以豐富中醫執業類別,還可以和中醫醫師一樣有職稱晉升空間。

中醫診療行業發展趨勢

1.線上線下結合的模式成為行業發展新風向

利用互聯網平臺,中醫醫療機構可把其服務范圍擴大至線上客戶,連接更多資深的中醫師,從而實現資源的均衡分配。同時,通過線上平臺為客戶提供在線咨詢和問診開藥的線上服務外,線下中醫醫療機構為客戶提供診斷及治療以及必須在線下進行的醫療健康服務,例如針灸、按摩、拔罐等。線上線下結合的模式可以解決傳統中醫診療方式客戶觸達受限、不同區域間醫師資源不平衡、客戶隨訪和長期健康管理不便等痛點,更大程度對醫療資源進行利用。

2.養生保健需求提升,中醫養生成為標準健康方式

當前我國人均GDP已突破1萬美元,人們的需求不再局限于溫飽階段,健康觀念已在悄然轉變,越來越注重健康管理,養生保健意識增強。未來中醫診療由“病中治療”向“病前管理”延伸,為廣大處于亞健康狀態的人士提供專業的健康管理解決案,“治未病”將成為中醫醫療機構的重要收入來源。

3.中醫診所門診部規模將逐步擴大,連鎖化成為必然

診所開辦改為備案制,放寬社會資本開辦診所的門檻,社會資本的參與將進一步提升中醫診所的數量。而連鎖化運營模式可以提高管理效率和提升醫療服務質量,也有利于打造品牌影響力,形成具有影響力的中醫診所連鎖集團。

因此,在政策扶持、經濟水平提升、人口結構轉變以及新技術的推動下,我國中醫藥產業孕育巨大的發展機會,中醫服務將打通“病前預防——病中治療——病后管理”環節,為人們的健康管理提供系統的解決方案。同時,互聯網+、連鎖化模式等將為中醫藥產業發展注入新動力。